热线:4007010102

0431-80855832

热线:4007010102

0431-80855832

文:徐子

来历;Gooods 好味司

本年,食物饮料行业的收并购事务几次发生,星巴克中国易主博裕,适口可乐于评估剥离Costa咖啡营业,雀巢也传出想出售蓝瓶咖啡(Blue Bottle Coffee)。

此中,不少资产出售价格远低在买入价,呈现较着的价格缩水:

雀巢2017年以约7亿美元估值收购蓝瓶咖啡68%股权,如今传出以低在7亿美元的价格出售(只卖门店、保留品牌)。

适口可乐2018年以39亿英镑(约合51亿美元)收购Costa咖啡,如今也被曝思量年夜幅折价出售,生意业务价格相较购入价已经较着缩水。

这些曾经经代表了精品、高端化的糊口方式品牌,如今却成了“包袱”,于资产欠债表上成为累坠。

这篇内容,咱们测验考试会商三个问题:

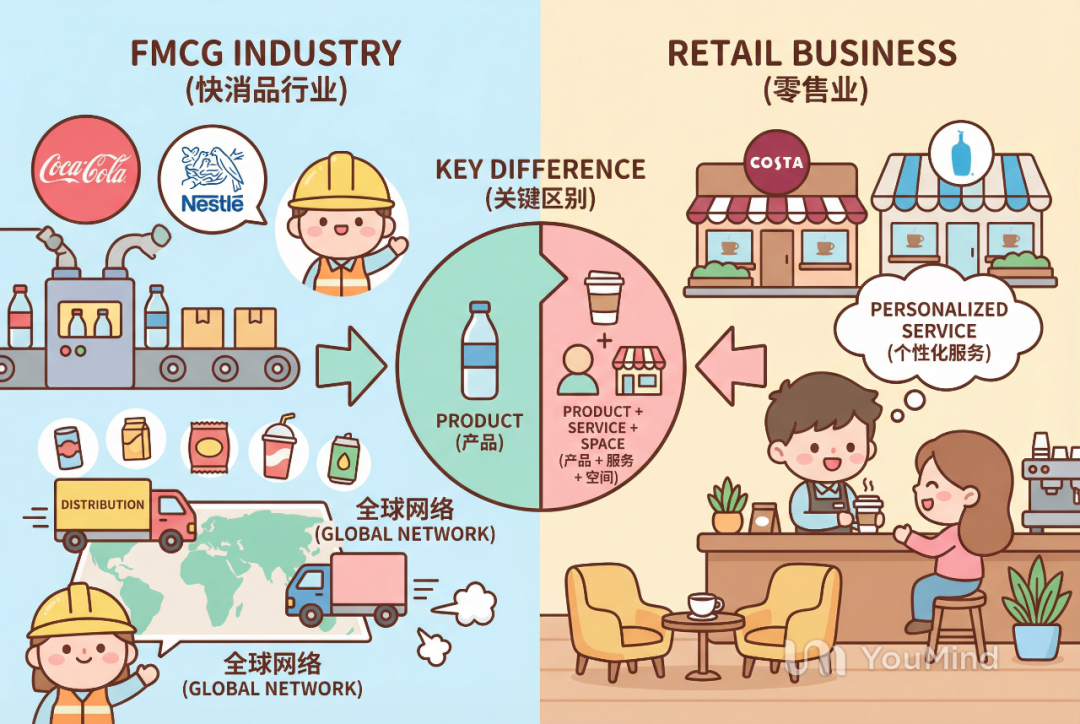

先回覆一个问题,快消操行业及实体门店营业有甚么差别?

快消行业提供的是产物,实体门店提供的是产物+办事+空间,差别的行业需要的能力差别。

从这个角度看,快消品巨头擅长的是“产物+渠道”,而不是“办事+空间”,不管是适口可乐还有是雀巢,它们擅长的都是尺度化的出产能力、高效的供给链能力、百万级终真个渠道渗入能力、以和年夜范围的营销及品牌治理。

而Costa及蓝瓶咖啡如许的精品咖啡连锁品牌,需要针对于差别市场,提供本土化的办事体验,并且线下店很是依靠人力、选址,以和门店的邃密化运营。

比拟快消行业,线下实体零售买卖更非标、不易复制,也面对更高的治理难度。

更主要的是,于快消品巨头的营业布局下,实体门店营业很难成为战略级营业,很难得到充足多的资金及资源投入到门店扩张中,以是逐渐于市场竞争中缺掉竞争力,进而成为边沿化营业,到了被甩卖的境界。

理解了上面,再从财政的角度来看:

咖啡门店、实体零售属在典型的“重资产”模式:单店投入高(装修、装备、房钱等),回本周期长(凡是2-3年),同时轻易受经济周期、人流等因素影响(好比疫情如许的极度环境)。

而快消品巨头寻求更“轻”的模式:产物的高周转、轻资产模式扩张(依靠经销商、分销收集)来扩展谋划范围,对于应的也有更不变的现金流。(解除商誉和其他无形资产以后)

当外部的市场情况孕育发生压力的时辰,快消品巨头聚焦焦点营业、回笼现金流、优化财政状态,剥离“实体门店营业”,就能够理解了。

为何巨头甘愿折价也要卖?前面咱们给出了第一个谜底:聚焦焦点营业,让资产欠债表更“轻快”。

对于在差别的公司,谜底也会有所差别。

以Costa为例,2018年,适口可乐破费51亿$收购Costa咖啡,除了了注重Costa的门店咖啡及热饮营业以外,更注重Costa的咖啡品牌对于在即饮咖啡营业的主要性,对于它的期待是成为“全方位的咖啡平台”。

收购后,适口可乐迅速于全世界多个市场推出Costa即饮咖啡,用本身强盛的品牌营销+分销收集,打造Costa即饮咖啡营业,于2020年先后,该产物线成为适口可乐旗下的十亿$品牌。

然而,外部的市场情况快速变化,特别是中国的即饮咖啡市场,受现制连锁咖啡的影响,近几年严峻萎缩,即饮咖啡险些没有保存空间。同时,中国的咖啡实体零售行业,面对一种“极致效率”的竞争压力,瑞幸、库迪、便当店、甚至是新的零食扣头等渠道都最先参与咖啡战役。

这类环境下,Costa的门店营业,带来巨年夜的治理成本,没法支撑财政回报的要求。

对于在适口可乐及雀巢来讲,他们要的是“咖啡买卖”,不是“咖啡馆的买卖”。

实体门店只是品牌露出的一种方式,不是独一路径。假如渠道+即饮+分销能更高效地实现增加,门店的价值就会被重估。

这也能够注释,为何雀巢思量采纳“剥离门店,保留品牌”的方案,继承经由过程零售渠道发卖蓝瓶咖好博体育啡的产物(好比咖啡豆、即饮咖啡等),而出售失需要邃密化运营的实体咖啡营业。

被出售、剥离的品牌,真的欠好吗?固然不是。

很多被巨头“抛却”的品牌,实在拥有扎实的产物力,以和一群忠厚的消用度户,有些甚至还有有怪异的IP价值。

前文咱们提到,Costa被适口可乐收购后,快速于全世界市场推出了即饮咖啡产物线,而且于2020年就成了10亿$的年夜单品。

适口可乐旗下有三十个10亿$年夜单品,剥离一个Costa实体门店营业以后对于适口可乐来讲属在“轻装上阵”。

据外媒披露,Costa咖啡的潜于买方中,年夜钲本钱,也就是瑞幸的最年夜股东,也于介入竞购。

甲之蜜糖乙之砒霜。试想,假如年夜钲竞购乐成,瑞幸接办Costa的咖啡营业,它将快速得到中高端形象的品牌,及瑞幸原有品牌形成互补,而且快速推进国际化。与此同时,Costa的空间体验型门店,及瑞幸原本的外卖/自提型门店,也形成互补。

对于瑞幸如许的买家而言,Costa不是包袱,更像是一块互补的拼图。

同理,蓝瓶咖啡代表的咖啡文化,以和暗地里忠厚的咖啡用户,假如有更适合的集团接办,有更多资金及资源投入到门店扩张中,也许也有时机更多开释其品牌潜力,而没必要强制其“快消化”。

别的一个例子是本年从结合利华正式自力的冰淇淋营业。

梦龙冰淇淋公司拥有全世界21%的市场份额,全世界五年夜冰淇淋品牌,梦龙公司拥有四个:及路雪、可爱多、梦龙及Ben Jerry's。

去年梦龙冰淇淋公司营收范围靠近80亿欧元,且比年连结稳健增加,2025年上半年营收为45.03亿欧元,净利润为4.64亿欧元,同比也于上涨。

比拟之下,结合利华一直履历事迹下滑的压力,公司前任CEO舒马赫提出一系列激进的厘革动作,除了了剥离了冰淇淋营业,还有包括精简品牌(从400个缩减到30个),聚焦高毛利营业(好比美容与康健)等,以此来晋升盈利能力。

12月8日,梦龙冰淇淋公司登录阿姆斯特丹、伦敦及纽约三地的生意业务所,当日三地股价均有所上涨。

自力后的梦龙公司,再也不是结合利华的一个营业部分,将拥有更矫捷的战略及身法,也有更聚焦的团队及渠道,也许能更快增加,开释更强的盈利能力。

看起来是巨头于“割肉”,对于在买方及卖方而言,都是于做资源、资产、本钱的从头匹配。

剥离不是尽头,而是资源从头配置的最先。

将来,品牌面对的是更细分的人群及需求,生意业务还有会继承,好品牌会迸发新的生命力。

被错配的好买卖,永远值患上生意业务。

-好博体育Copyright © 2007-2024 好博食品 版权所有 吉ICP备19004472号-1 地址:吉林省长春市南关区银湖路1552号 备案号: 吉公网安备 22017202000202号

QQ:

QQ: 0431-80855832

0431-80855832

返回顶部

返回顶部