热线:4007010102

0431-80855832

热线:4007010102

0431-80855832

来历:新零售(ID:ixinlingshou)

12月25日,联商网获悉,便当店巨头罗森将从2026年最先,慢慢革新旗下扣头业态“罗森100”,转型为以生鲜蔬果、熟食为焦点的小型超市,并规划到2030年开设100家门店。

事实上,这其实不是罗森第一次测验考试超市业态。早于2014年,罗森曾经推出“罗森MART”,试图于便当店系统内引入更高比例的生鲜与日配商品,与7-十一、全家形成差异化竞争。但这一业态于短暂试水后便退出市场,未能延续。

十年以后,罗森再次回到这一标的目的。差别的是,便当店所处的竞争情况、成本布局以和社区消费需求,已经与昔时年夜不不异。这一轮业态调解,可否真正改善“罗森100”的谋划体现?从“零食便当店”到“社区生鲜小超市”,这个改变你看好吗?

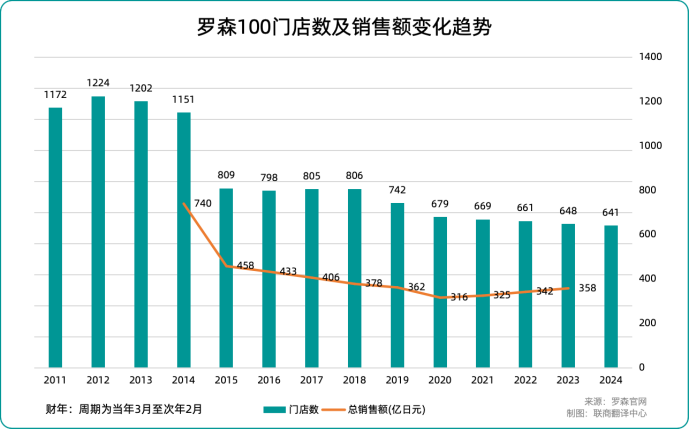

“扣头型便当店”模式走到拐点“罗森100”创建在2005年,是一种主打生鲜食物的低价便当店业态。今后,罗森收购了主打百元均价的迷你超市“SHOP99”,并将其转换为“罗森100”,慢慢扩展了门店范围,创始性地打造出“便当店×超市×百元店”的混淆业态。

正如其品牌名称所示,“罗森100”的上风于在提供年夜量100日元(约合人平易近币4.5元)的常温食物、日用品,以和合适只身人群的自力包装生鲜产物,如蔬菜、肉类及鱼类。开业早期,依附光鲜的低价定位,该品牌被亲切称为“百元罗森”,深受消费者接待,门店也重要集中于东京首都圈等都市地域。

然而,于通胀连续的配景下,原质料与人工成本不停上涨,“百元”订价严峻挤压毛利空间。同时,现实上以100日元(约合人平易近币4.5元)发卖的商品占比已经较着降落,但消费者认知仍逗留于“百元店”。价格预期与现实商品布局之间的错位,致使门店难以提价或者优化商品组合。

终极,“罗森100”堕入较着的布局性压力之中。今朝,真正以100日元(约合人平易近币4.5元)发卖的商品仅占总体约两成。2025年11月,其同店发卖额同比降落4.4%,已经持续25个月负增加。门店数目也从岑岭期的1200多家,缩减至604家。

与之形成光鲜对于比的是,2025财年上半年,罗森全店总发卖额、业务收入与业务利润已经持续六年连结增加,旗下主品牌“罗森便当店”以和高端超市业态“成城石井”连续实现正增加。

此外,日本特许谋划连锁协会数据显示,截至2025年11月,日本便当店总数约为5.6万家,市场高度集中,7-十一、全家与罗森三年夜品牌合计据有超九成份额,整年新增门店仅200余家。

只管行业总体发卖范围仍于增加,但门店数目增速已经较着放缓。与此同时,跨业态竞争不停加重,行业遍及面对谋划压力。于此情况下,三年夜巨头正出力摸索传统便当店以外的营业增加点,踊跃开发新业态。

罗森100新解法:回归社区生鲜跟着老龄化及只身家庭的增长,市场对于可以或许提供基本糊口食物的小型超市需求日趋增加。罗森指望经由过程这次业态转型,定位“但愿于家四周采购的老年人及茕居人士”,以生鲜食物为焦点,晋升主顾单次采办商品数目和到店频率,从而改善总体盈利状态。

据官方吐露,自2026年春天起,罗森规划慢慢对于旗下约600家“罗森100”门店中的部门举行革新,方针是于2030年前,经由过程革新与新增门店相联合的方式,实现100家小型超市的结构。

2026年3月,革新规划将率先在日本关东及关西地域的6家直营店启动。于8月尾前完成运营模式等要害环节的验证后,该转型将扩大至包括加盟店于内的更广规模,届时门店名称也将同步更新。

今朝,平凡罗森便当店与“罗森100”的食物发卖占比约为70%-80%。革新后,门店将年夜幅强化生鲜蔬果与熟食等品类,食物发卖面积晋升至90%以上,且价格定位将低在平凡罗森门店。此外,罗森还有将引入其持股50%的股东KDDI所提供的省力化装备,以进一步优化运营成本。

事实上,罗森于本年上半年就启动了对于“罗森100”现有门店的内部革新。本年5月,“罗森100”迎来创建20周年。罗森方面将这一节点视为营业模式再梳理的主要契机,加速鞭策品牌与门店布局的体系性调解。

“罗森100”社长小栗知义明确提出,将于原有“便当店×超市”混淆业态的基础上,进一步叠加新鲜、甘旨、欣喜三年夜价值主意。其方针并不是纯真放年夜低价上风,而是将品牌打造为切近社区、支撑高频一样平常采购的糊口型食物门店。

详细革新将聚焦商品与卖场:生鲜蔬果品类将扩至约1.5倍,并设立特价促销专区,强化价格感知与超市属性;同时,自有品牌(PB)将同步举行标识与包装更新,SKU数目扩展至约原本的3倍,于晋升商品差异化的同时,补强便当店于即食与日配商品上的上风。

罗森方面暗示,今朝还没有思量将全数“罗森100”门店转为小型超市。

小型超市赛道“空缺区”未几了比拟已往以业态区别的竞争方式,罗森此次转型所面临的外部情况,已经经发生了深刻变化。于东京首都圈,住民一样平常买菜、买熟食、增补冰箱的消费举动,正被愈来愈多差别业态的门店承接。

起首,因此My basket为代表的小型超市阵营。陪同消费者从“每一周集中采购”向“逐日按需采办”改变,永旺旗下的My basket率先完成为了对于社区型食物超市的体系结构。截至2025年8月,其于东京都市圈的门店数已经达1264家,五年间增加了约37%,且单店发卖额已经跨越罗森与全家,直逼7-11。简言之,它已经成为“罗森100”转型历程中最直接、最实际的竞争敌手。

My Basket超市内部陈设

与此同时,本年11月,年夜型扣头集团Trial控股于东京开出首家小型超市业态“Trial GO”。该模式以精简卖场、压缩SKU、强化效率为特性,主打低价与高周转,经由过程IT体系与范围采购降低成本,对于价格敏感型消费者具有较强吸引力。其扩张路径虽仍处初期阶段,但已经于必然水平上拉低了小型超市赛道的价格锚点。

其次,是不停向“超市化”演进的便当店系统自己。以7-11为例,2024年2月其推出的“SIP市肆”,于店肆面积与商品布局上较着区分在传统便当店,斗胆引入蔬果、肉类、冷冻食物等鲜食物类,并初次测试家庭导向型动线设计与商品组合,吸引原本属在超市的消费需求。近似摸索也于各年夜便当店品牌中同步睁开,便当店与小型超市之间的界限正连续恍惚。

7-11便当店旗下“SIP市肆”卖场图

第三股气力,则来自快速“食物化”的药妆店。包括WELCIA、GENKY于内的连锁药妆品牌,最近几年来不好博体育停扩展食物SKU,占比已经显著高在传统认知中的“药妆零售”。以GENKY为例,于其于总体发卖组成中,食物盘踞了近70%的份额。于部门社区,这种门店事实上已经蜕变为“兼售药品的食物超市”,依附范围采购与价格上风,对于便当店与小型超市形成两重挤压。

于多方气力交叉之下,小型超市赛道虽需求明确,但竞争维度已经远超单一业态之争。对于罗森而言,“罗森100”的转型,不仅是于调解商品布局,更是于这一高度拥堵的社区食物赛道中,从头寻觅自身的位置。其可否将便当店系统中堆集的熟食开发能力、PB商品与运营经验,转化为真正具备区隔度的社区模子,仍有待市场查验。

对于在曾经经意味“百元便当”的“罗森100”来讲,此次转型无疑至关主要。它不需要从头发现零售新观点,而是要于这个早已经挤满竞争者、人人都想分一杯羹的社区市场里,为本身从头找一个能保存下去的位置。

但实际问题是,社区超市这条赛道,没甚么“新蛋糕”可分了。低价再也不稀缺,生鲜也再也不新鲜。效率及网点密度,也早被几家龙头企业验证过了。“罗森100”真正要回覆的,实在不是“咱们能不克不及做超市”,而是:于这条看起来都差未几的街上,主顾为何恰恰要走进你的店?

-好博体育Copyright © 2007-2024 好博食品 版权所有 吉ICP备19004472号-1 地址:吉林省长春市南关区银湖路1552号 备案号: 吉公网安备 22017202000202号

QQ:

QQ: 0431-80855832

0431-80855832

返回顶部

返回顶部